Ce qui change pour les indépendants en 2017

Par Philippe Ledent le 30 décembre 2016

Challenge - Article du blog

Catégorie d'articles :

- Nos experts et leurs conseils

- Le Village des Créateurs

- L'actualité de nos starters

- L'actualité de Challenge

- Ils ont créé. Que deviennent-ils?

Posts récents :

Dès le 1er janvier, une série de mesures destinées à soutenir l’activité des PME entreront en application. Le cabinet du Ministre des Classes Moyennes, Willy Borsus, nous a communiqué une liste détaillant les principales.

1. Réduction des cotisations sociales personnelles des indépendants de 21.5 à 21 %

Après une première réduction de 22 % à 21,5 % en 2016, les charges sociales continuent leur baisse vers les 20,5 % prévues en 2018. Cette diminution globale – une première ! – a pour effet principal d’augmenter le pouvoir d’achat des indépendants.

2. Extension du congé de maternité pour les femmes indépendantes

Les femmes indépendantes vont bénéficier à partir de cette années d’une série de mesures dans le cadre de leur congé de maternité :

-

Extension du congé de maternité facultatif des indépendantes de 4 semaines avec possibilité de prendre ce congé à la semaine mais également à temps plein ou à mi-temps ;

- Exonération du paiement des cotisations sociales avec maintien des droits pour le trimestre qui suit l’accouchement ; Le dispositif sera désormais composé de 3 semaines obligatoires et de 9 semaines facultatives.

L’indemnité s’élève à environ 450 € par semaine.

3 Création du « droit passerelle », sorte de chômage

Ce « droit passerelle » est une couverture financière et sociale pour les indépendants obligés de cesser une activité pour des raisons économiques.

Selon le ministre Willy Borsus, « les travailleurs indépendants pourront désormais bénéficier d’un filet de sécurité beaucoup plus large pour les accompagner en cas de fin de leur activité (fermeture d’un commerce…). Il s’agit en quelque sorte d’un droit au chômage pour les indépendants. C’est une avancée fondamentale, aussi dans le cadre plus général du développement du soutien à l’esprit d’entreprise. Une nouvelle barrière à entrepreneuriat est levée. »

Concrètement, la réforme prévoit les avantages suivants pour l’indépendant :

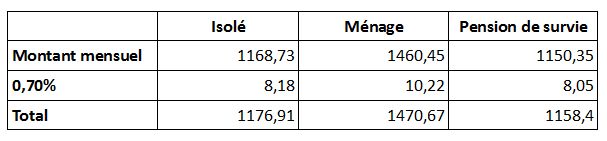

- L’indépendant qui fait appel au droit passerelle pourra bénéficier pendant 12 mois maximum d’une indemnité de 1.460,45 € si charge de famille (sans charge de famille : 1.168,73€).

- Il aura droit au maintien des droits en matière d’assurance maladie-invalidité, tant pour les soins de santé que pour les indemnités d’incapacité de travail.

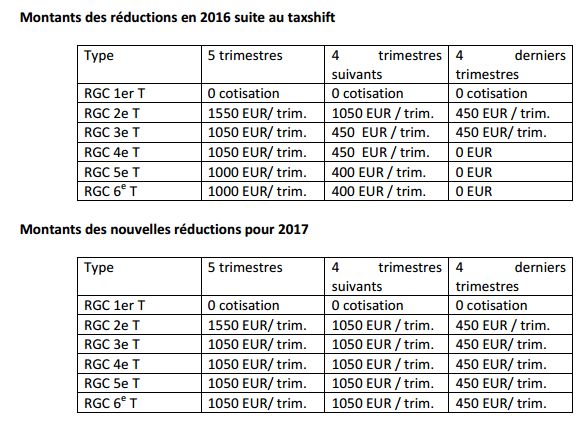

4. Approfondissement supplémentaire des réductions de cotisations pour les 3e à 6e travailleurs

En plus des mesures de réductions de cotisations décidées lors du taxshift, des réductions supplémentaires sont prévues pour les 3e à 6e travailleurs dès le 1er janvier prochain.

Par rapport à l’année écoulée, cela représente une économie maximale de 15 900 € pour une entreprise engageant 6 travailleurs

5. Réforme du financement de la sécurité sociale

On met fin aux flux complexes de financement. A partir de 2017, le financement alternatif sera principalement constitué des recettes provenant de la TVA et du précompte mobilier.

Toujours selon le ministre, "avec le financement alternatif, on veut compenser la baisse des recettes résultant du taxshift (diminution des cotisations sociales). Le système sera plus transparent et plus clair. De plus, nous pourrons désormais compter sur un financement structurel de la sécurité sociale qui permet de répondre aux objectifs du Gouvernement, notamment ceux du taxshift. Par ailleurs, on a inscrit dans la loi la clé de répartition 1/9, ce qui renforce et garantit à long terme le statut social des Indépendants."

6. Augmentation des pensions minimum de 0.7 %

Les personnes qui, après une carrière complète de 45 ans, ne touchent qu'une pension minimum, vont voir leur pension augmentée. Cela devrait impacter environ 168.000 personnes. Parmi celles-ci, 21.100 indépendants avec une carrière complète d’indépendant et 71.100 indépendants avec carrière mixte sont concernés. « Il s’agit bien sûr d’un montant modeste, mais toutes les initiatives doivent être encouragées dans notre travail de revalorisation des pensions les plus basses. »

Dès le 1er janvier, les pensions augmenteront de la manière suivante :

Cette mesure s’ajoute aux augmentations décidées via l’affectation des enveloppes bien-être et à l’égalisation de pensions minimum des indépendants avec celles des salariés. Au total, la pension minimum pour indépendant (isolé) avec une carrière complète en tant qu’indépendant a été augmentée depuis le début de cette législature de 115,97 € par mois (+ de 10 %) :

- 01/04/2015 : + 0,94 % par mois

- 01/09/2015 : + 2% adaptation au bien-être

- 01/06/2016 : + 2% indexation

- 01/08/2016 : + 4,89% pour l’égalisation des minimas avec les salariés

- 12/2016 : + 0,7%

7. Création du statut d’étudiant-entrepreneur

Le Ministre a créé un statut à part entière pour les étudiants-entrepreneurs de moins de 25 ans, régulièrement inscrits à des cours dans un établissement d’enseignement en vue d’obtenir un diplôme reconnu par une autorité compétente en Belgique. Le futur statut de l’étudiant-entrepreneur prévoit :

- Un régime de cotisation sociales avantageux pour les étudiants qui ont des revenus inférieurs au plancher en vigueur pour les indépendants à titre principal (13.010,66 € pour 2016). En effet, l’étudiant-entrepreneur sera exempté du paiement de cotisations sociales pour des revenus endessous d’un certain seuil :

→ Pas de cotisations s’ils ont des revenus annuels inférieurs à la moitié du plancher de cotisation au statut social des indépendants (6.505,33 € en 2016) ;

→ Taux de 21% (20,5% dès 2018) sur la tranche de revenus comprise entre la moitié du plancher de cotisation au statut social des indépendants et le plancher de cotisation comme indépendant à titre principal (13.010,66 € en 2016) ;

-

Le maintien des droits en soins de santé et le fait que les périodes pour lesquelles l’étudiant paye des cotisations (même réduites) comptent pour ouvrir des droits en incapacité de travail/invalidité/maternité ;

- Enfin, la discrimination qui existait entre étudiant salarié (jobiste) et étudiant entrepreneur en matière de calcul des personnes à charge est supprimée. En effet, tout comme c’est déjà le cas actuellement pour les étudiants salariés, la 1e tranche des revenus des étudiants indépendants (1e tranche = 2.610 € pour les revenus de l’année 2016) ne sera pas considérée comme une ressource pour le calcul des personnes à charge.

Willy BORSUS : « Il ne faut pas bloquer les initiatives, il faut les faciliter, les encadrer et les soutenir. Il y a en Belgique 478.000 étudiants. J’espère que notre pays pourra compter plusieurs centaines d’étudiants entrepreneurs à l’avenir. Parmi ceux-ci, nul doute qu’un certain nombre d’entre eux poursuivront durablement cette activité et deviendront ainsi les indépendants responsables d’entreprises et les employeurs de demain. »